炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

去年水泥行业的“差生”塔牌集团(002233.SZ)终于结束了连续四个季度的营收和净利润双降,4月24日晚间披露了一份净利润增长超过三倍的一季报。

那么,公司的业绩已迎来向上拐点了吗?

界面新闻发现,这份增速较高的一季报“水分”较多。塔牌集团一季度利润未达前年水平,公司“炒股”收益增厚利润。

今年塔牌集团复苏之路仍较为艰难,其今年设定的产能目标为80%,甚至低于去年的水平。这或意味着今年难言大幅反转,更多的是触底反弹。房地产市场仍是重要的变量。

塔牌集团发布一季报显示,报告期公司实现营业收入13.14亿元,同比增长4.68%;实现归属于上市公司所有者的净利润2.33亿元,同比增长342.39%。

如何看待这份财报?

首先,这份一季报业绩增速虽高,但是在去年同期低基数之上实现的倍增。2022年一季度,塔牌集团仅取得5263.25万元归母净利润,大降约85%。

拉长时间线来看,塔牌集团一季度的净利润并未恢复至2018年至2021年同期水平,之前的净利润规模均超过3亿元。

其次,扣非后归母净利润指标更能说明公司的真实业绩水平。塔牌集团今年一季度扣非净利润1.42亿元,同比增幅就只有23.65%。

非经常性损益的同比大增来自于“炒股”收益。受股指回升的影响,报告期塔牌集团证券投资实现浮盈,一季度的非经常性损益约为0.91亿元,而上年同期为-0.53亿元,同比大幅增加约1.44亿元。

值得注意的是,去年受股指下降影响,公司证券投资浮亏超2亿元。若非公司处置全资搅拌站股权获得投资收益,公司去年的扣非净利润表现将更难看。

去年年报显示,塔牌集团所持证券投资品种十个,涉及东江环保(002672.SZ 00895.HK)、深南电路(002916.SZ)、海容冷链(603187.SH)等上市公司及多只基金产品。公司投资规模近10亿元,去年账面浮亏约2.16亿元。

“公司已注意到证券投资波动对公司业绩的影响,在2022年已开始逐渐缩减投资规模,公司2023年证券投资额度相比2022年削减20%。”在日前接受投资者调研时,塔牌集团董秘赖宏飞如此表示。

塔牌集团2021年、2022年度证券投资额度分别为30亿元、15亿元,今年投资公告显示,证券投资额度已降至12亿元。

再次,塔牌集团的一季度不足5%的营业收入增幅也并不算高,同样未达2021年的水平。

营业收入增幅表现更能体现出一个行业和企业所在的市场是否回暖,需求是否上升。由此可见,塔牌集团的水泥销量增量并不算大。

塔牌集团是粤东地区的水泥企业,水泥业务占比超过90%。

去年塔牌集团成为水泥行业的“差生”。公司营业收入和净利润双降,降幅远超同行。

全行业来看,去年水泥需求总体表现为“需求低迷,贯穿全年,旺季不旺,淡季更淡”的特征。受房地产市场探底等多重因素冲击,水泥需求出现前所未有的“断崖式”下跌,全年水泥产量降至近十年的最低值。数字水泥网数据显示,全国水泥产量为21.3亿吨,同比下降10.5%。

低迷的水泥市场需求,使得全国水泥市场价格“高台跳水”。成本方面,煤炭价格却从年初涨至年底。

在水泥量价齐跌、成本高涨的双向挤压之下,水泥行业利润下滑严重。数字水泥网数据显示,2022年水泥行业营业收入约9,500亿元,同比下降超过10%,利润总额约680亿元,同比下降约60%。

与行业相比,塔牌集团的产销量降幅不超过8%,好于同行。然而,其营业收入同比下降21.76%,归母净利润2.66亿元,同比大幅下降85.50%。

原因在于,广东地区水泥量价降幅远超全国。数据显示,广东省水泥累计消费量同比下降19.91%。

“广东水泥价格并受广西、福建等省外低价水泥的无序流入的影响,回落幅度更大。”塔牌集团高层在机构调研时表示。年报显示,塔牌集团水泥销售价格同比下降了18.35%。

该人士表示,水泥作为高度同质化的产品,价格是主要竞争手段,供需矛盾突出时不可避免会引发价格调整,导致水泥价格不断下行。

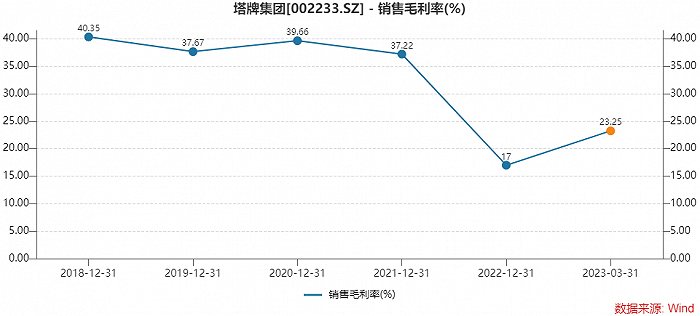

售价下降叠加成本上升,塔牌集团综合毛利率由上年同期的37.22%下降至去年的17.00%,大降20.22个百分点。

今年一季度有所好转,煤炭采购价格下降,塔牌集团水泥制造成本同比相应下降,其销售毛利率回升至23.25%,但仍未达往年水平。

与去年相比,塔牌集团今年一季度的数据的改善。这是反弹还是反转?

首先,成本方面,煤炭价格有望回落,整体成本或下降。

塔牌集团高管表示,煤炭和电力作为水泥制造成本重要构成部分,今年煤炭价格预期有望回落,同时公司在加快推进水泥窑协同处置替代燃料、替代原料项目建设进度,水泥制造成本有望相应下降。

其次,需求方面,广东省万亿重点项目投资支撑。

2023年1月广东省发展改革委公布了2023年广东1530个重点项目情况,计划投资约1万亿元。

区域内基建项目将为区域水泥需求带来较强的支撑,塔牌集团表示,将会积极参与这些重点工程项目的招投标工作,公司黄金销售半径范围的重点工程主要使用公司的水泥。

再次,房地产市场依然是水泥行业的重要变量。

今年房地产行业面临“金融16条”及“三支箭”等利好政策,但能否回暖还在各方观望之中。水泥行业也将受此左右。

基于上述因素,塔牌集团表示,对2023年景气度恢复保持乐观信心。然而,公司今年提出的目标产能却低于去年产量。

公司制定的2023年生产经营计划中目标水泥产销量为1,750万吨以上,预计产能利用率将保持在80%以上。这一目标低于去年实际产量。塔牌集团水泥产能为2,200万吨/年,2022年水泥产量为1,844.57万吨,产能利用率为83.84%。

塔牌集团高管表示,目标是根据2023年行业错峰生产计划和企业实际情况制定的。“目前公司产能利用率已超过80%,基本达到了产销平衡。”

塔牌集团提出这一保守的目标,或也意味着其今年难言大幅反转,更多的是触底反弹。

向来先行的二级市场上,塔牌集团股价上行乏力。

去年3月塔牌集团股价在10元/股附近时提出回购计划。如今回购期限届满,公司共斥资2.05亿元回购2,585.52万股,占公司总股本2.17%,最高成交价为8.95元/股,最低成交价为6.65元/股。公司最新收盘价为7.81元/股。

一季度期间,两只基金新进成为塔牌集团的十大流通股东。万家中证1000指数增强型基金和富国中证红利指数增强型基金分别持有914.03万股和739.46万股公司股份,成为公司第九、十大流通股东。同时,北向资金减持622.88万股股份。