(来源:一凌策略研究)

联系人:牟一凌/沈心怡

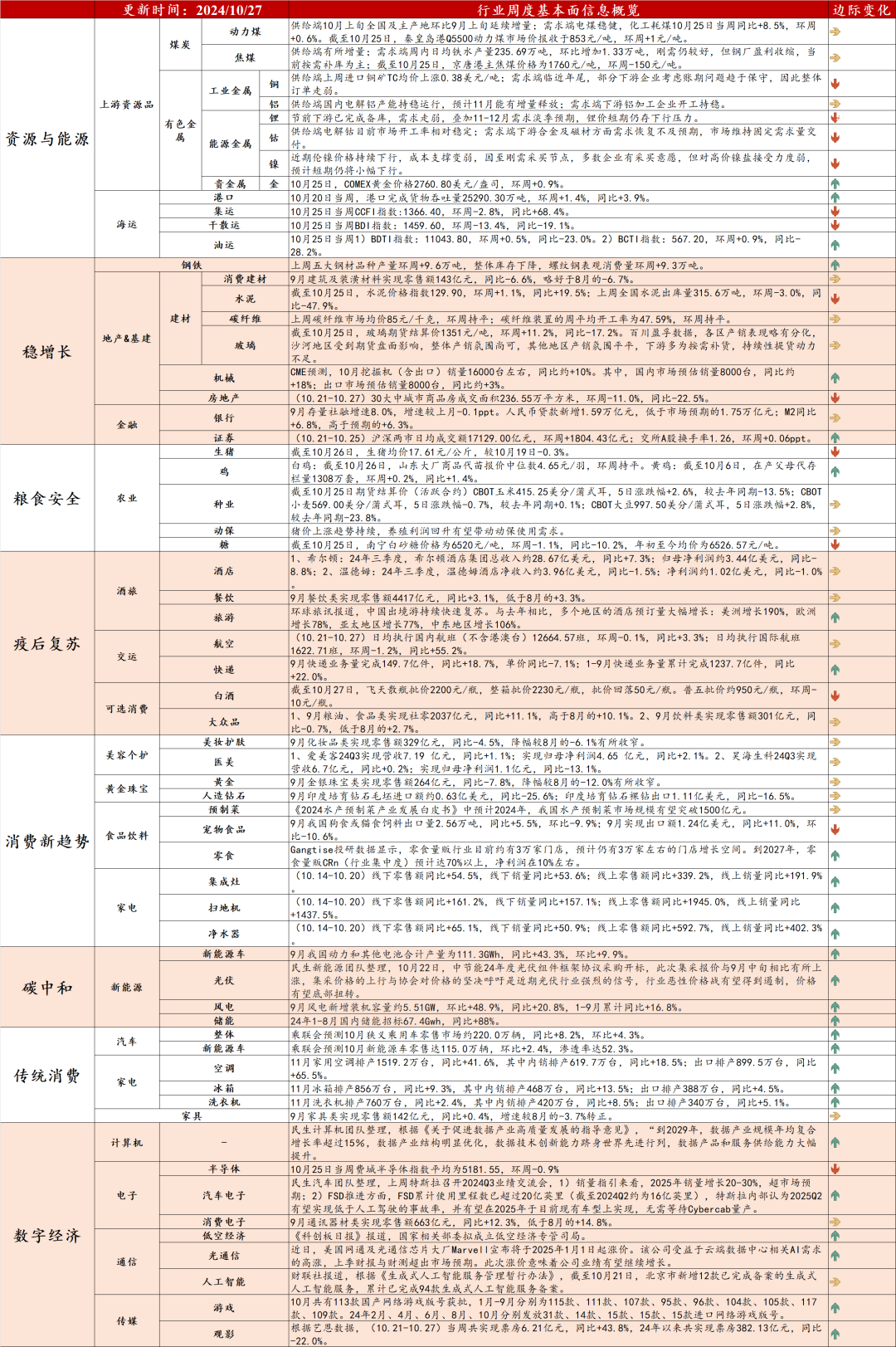

高频数据看当前地产、消费的表现

地产:成交面积触底回暖,后续考虑到淡季来临,叠加已出台政策的利好效应存在转弱趋势,改善斜率或进一步放缓。1)销售端:自9月底松绑政策密集出台后,地产销售端的改善较为显著。10月前20日,28城地产成交面积达733万平方米,日均成交面积较9月+11%,较23年同期-2%,其中一线城市、三四线城市日均成交面积分别较23年同期+11%、+21%,增速回暖更为明显。月内节奏上,根据克而瑞调研,从市场反馈来看,当前地产松绑新政的利好效应存在转弱趋势,但绝对量仍要好于8-9月水平。2)投资端:资金到位率改善幅度减弱,对投资仍存制约。根据百年建筑调研,截至10月22日,房建项目资金到位率为47.92%,环周持平,资金暂无明显变化,且弱于往年正常水平,拖累投资表现。3)建材需求来看,表现相对平淡。①水泥方面,上周受重点项目临近收尾,需求下降;多地水泥价格推涨后下游消化库存为主等方面影响,全国水泥出库量315.6万吨,环周-3.0%,同比-47.9%,同比依旧在双位数负增长区间。②玻璃方面,百川盈孚数据,当前各区产销表现略有分化,沙河地区整体产销氛围尚可,其他地区产销氛围平平,下游多为按需补货,持续性提货动力不足。

消费:补贴叠加大促催化,大宗消费品销售、排产数据较优。1)汽车方面,10月前20日,乘用车零售126.4万辆,同比23年同期+16%,其中新能源车零售60.9万辆,同比23年同期+45%,增速亮眼。月内节奏上,十一”国庆节期间,乘用车市场热度提升显著,节后热度存在一定回落,但整体维持回升向好态势。乘联会预测10月狭义乘用车零售市场约220.0万辆,同比+8.2%,环比+4.3%;其中,新能源车零售或达115.0万辆,环比+2.4%,渗透率达52.3%。2)家电方面,国庆假期销售高增,根据奥维云网推总数据,24年国庆促销期(38周-40周),空调、冰箱、洗衣机零售额同比分别+78.9%、+34.3%、+41.6%,实现高增。即将步入11月,从产业在线的排产数据来看,11月空调、冰箱、洗衣机排产1519.2万台、856万台、760万台,同比分别+41.6%、9.3%、+2.4%;其中内销排产同比分别+18.5%、+13.5%、+8.5%,增速向好。

上周数据相对较优:

家电:三大白电11月排产向好。

汽车:10月销量预期稳中向好。

快递:9月快递业务量增速稳健。

上周数据平稳或走弱:

游戏:10月国产、进口网络游戏版号正常化发放。

水泥:错峰生产下价格继续小幅上行,出货量表现偏弱。

培育钻石:9月印度培育钻石进出口同比维持低位。

风险提示

数据基于公开数据整理,可能存在信息滞后或更新不及时、不全面的风险。

研究报告信息

证券研究报告:行业信息跟踪(2024.10.21-2024.10.27):白电11月排产向好,水泥出货量弱稳运行

对外发布时间:2024年10月29日

报告撰写:牟一凌 SAC编号S0100521120002 | 沈心怡 SAC编号S0100524020002

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。